Holding ou imobiliária? Entenda a melhor estrutura para quem vive de imóveis diante da Reforma Tributária

- 14 de julho de 2026

Categorias: Direito Empresarial

Um empresário que vive de imóveis — que mantém apartamentos alugados, compra e vende terrenos e/ou administra imóveis de terceiros — mais cedo ou mais tarde se depara com uma pergunta decisiva: vale a pena manter tudo em seu próprio nome, como pessoa fı́sica, ou é mais inteligente constituir uma empresa?

A resposta depende de alguns fatores — e a Reforma Tributária, que altera substancialmente o Direito Tributário brasileiro, torna a revisão da estrutura ainda mais urgente: quem não repensar a administração de seus imóveis em 2026 pode perder uma janela de oportunidade que dificilmente vai se repetir.

Holding e imobiliária não são conceitos opostos

Há um equı́voco comum em tratar “holding” e “imobiliária” como caminhos que se excluem. A holding é apenas o nome que se dá a uma empresa criada para concentrar e administrar bens que, com frequência, são imóveis de uma famı́lia — e, se essa empresa recebe aluguéis, ela já é, na prática, uma sociedade de objeto imobiliário. O nome importa pouco.

O que realmente importa são duas escolhas: o objeto social — a atividade que a empresa declara exercer (comprar e vender, alugar e/ou administrar imóveis) — e a forma como os imóveis são registrados na contabilidade: como estoque, quando são “mercadoria” destinada à revenda (a mercadoria na prateleira, feita para ser vendida), ou como ativo imobilizado, quando são bens mantidos para alugar ou usar (o próprio prédio da loja, que ela utiliza para operar). Essa distinção parece um detalhe técnico, mas é ela que vai definir quanto imposto a empresa paga, sobretudo na hora de vender.

O regime tributário: onde está a economia (e a armadilha)

A maioria das estruturas imobiliárias adota o Lucro Presumido: o fisco não calcula o lucro real, mas presume uma margem fixa sobre o faturamento, o que simplifica a vida de quem tem receitas previsı́veis, como é o caso de quem recebe

aluguéis.

O Simples Nacional, em regra, não é uma opção aqui. Há duas vedações na Lei Complementar nº 123/2006 que, juntas ou isoladamente, afastam a holding patrimonial do regime simplificado: o art. 17, XII, veda o Simples a quem participa

do capital de outra pessoa jurídica — o que já exclui qualquer holding pura ou mista, independentemente de outra atividade; e o art. 17, XV, veda o Simples a quem realiza locação de imóveis próprios. Até 2024 havia uma exceção para locação

vinculada a serviços tributados pelo ISS (salões de festas, centros de convenções, escritórios virtuais), mas a Lei Complementar nº 214/2025 eliminou essa hipótese. Desde 2025, não há mais nenhuma locação de imóveis próprios compatı́vel com o

Simples.

Há, ainda, um cenário em que o Simples permanece viável: a imobiliária dedicada exclusivamente à compra e venda de imóveis (registrados como estoque) e à administração de imóveis de terceiros — que não aluga imóveis próprios nem detém participações societárias, e por isso escapa das duas vedações.

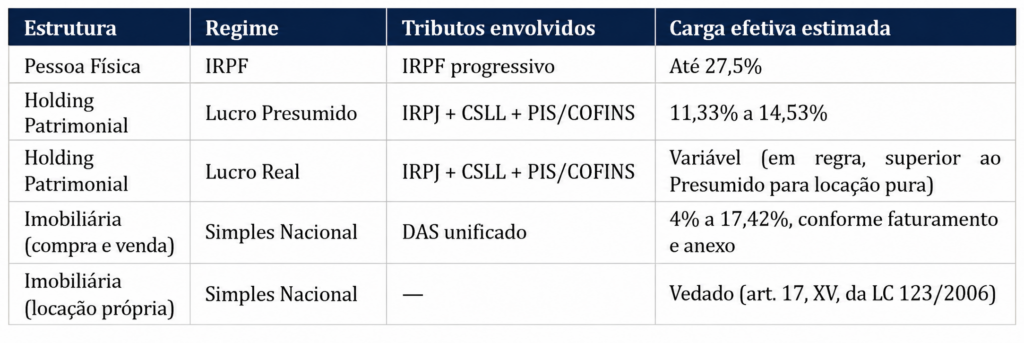

Voltando ao Lucro Presumido: a pessoa fı́sica paga IR sobre aluguel podendo chegar a 27,5%; na empresa, somando IRPJ, CSLL, PIS e COFINS, a carga fica entre 11,33% e 14,53%.

A tabela a seguir consolida essa comparação:

Em números, sobre um aluguel de R$ 10.000,00 por mês, a empresa recolhe cerca de R$ 1.133,00 — a pessoa fı́sica, na faixa mais alta, pode pagar mais que o dobro.

Na venda, a lógica é parecida se o imóvel estiver registrado como estoque: carga efetiva de cerca de 6,73% sobre o preço de venda. Mas se estava registrado como imobilizado, a venda vira ganho de capital, sem a margem presumida reduzida,

e o imposto pode saltar para até 34% — por isso a Receita Federal e o CARF acompanham de perto empresas que “trocam a etiqueta” do imóvel às vésperas da venda. A economia existe, mas exige coerência entre o que a empresa declara fazer

e a realidade da operação.

Por honestidade: nem sempre a empresa vence. Na venda de imóveis antigos, com grandes fatores de redução do ganho de capital, a tributação na pessoa fı́sica (15% sobre o ganho) pode ser mais vantajosa — decidir quais bens entram na

estrutura é parte essencial do planejamento.

O ITBI e a “atividade preponderante”

O ITBI é cobrado pelo municı́pio sempre que um imóvel muda de dono, com alı́quota de até 3%. A Constituição (art. 156, § 2º, I), porém, garante que esse imposto não incide quando o imóvel é transferido para integralizar capital: você “coloca” o

imóvel na empresa e recebe cotas em troca, sem pagar ITBI — o que torna atraente reunir imóveis em pessoa jurı́dica.

Há uma ressalva: a imunidade não vale, em fusão, incorporação, cisão ou extinção, quando a atividade preponderante do adquirente for comprar, vender, alugar ou arrendar imóveis — considerada “preponderante”, pelo art. 37 do CTN, quando mais da metade da receita vem de operações imobiliárias. Foi com base nisso que muitas prefeituras passaram a cobrar ITBI também na entrada dos imóveis em empresas imobiliárias: para um imóvel de R$ 1 milhão, 3% representam R$ 30.000

logo na largada.

Há um movimento importante no STF, ainda sem desfecho. No Tema 796 (RE796.376/SC), a Corte já firmou que a imunidade não alcança o valor que ultrapassa o capital integralizado. No Tema 1.348 (RE 1.495.108/SP), o relator, ministro Edson

Fachin — cujo voto está disponıv́el no portal de jurisprudência do STF —, defendeu a imunidade ampla, no mesmo sentido da Procuradoria-Geral da República, e chegou a formar maioria de 4 a 1 no plenário virtual. Em março de 2026, porém, o ministro

Flávio Dino pediu destaque, o julgamento foi zerado e segue no plenário fı́sico, sem data marcada.

A tendência no STF é favorável à holding imobiliária, mas o placar está zerado e pode haver modulação de efeitos — nem toda decisão futura favorável beneficia quem já integralizou imóveis. Enquanto o tema não é julgado, a cobrança depende

de cada municı́pio e deve ser avaliada caso a caso.

A Reforma Tributária muda o jogo da locação

O aluguel nunca foi alcançado pelo ISS ou ICMS — pagava-se só Imposto de Renda. Com a EC 132/2023 e a LC 214/2025, isso muda: a locação passa a integrar a base do IBS e da CBS, o “IVA dual” que substituirá PIS, COFINS, ISS e ICMS.

O legislador criou reduções expressivas para imóveis (art. 261 da LC214/2025): 50% na venda e 70% na locaçã o; o redutor de ajuste, que abate o custo de aquisiçã o corrigido pela inflaçã o; e o redutor social, que reduz a base da locação

residencial em R$ 600,00 por imóvel (art. 260).

Na prática: um aluguel de R$ 2.000,00 cai para base de R$ 1.400,00 com o redutor social, e sobre ela incide a alı́quota já reduzida em 70% — imposto de cerca de R$ 118,00 por mês. Na venda de um imóvel, a carga efetiva Gica perto de 14% do valor da operação.

Somando IRPJ e CSLL do Lucro Presumido à alı́quota efetiva de locação (cerca de 8,4%, considerando 28% de IBS + CBS), a carga total sobre o aluguel fica entre 15% e 20% — acima dos atuais 11,33% a 14,53%, mas ainda bem abaixo dos 27,5%

da pessoa fıśica, que também passará a ser alcançada pelo IBS/CBS como contribuinte.

Durante a transição (2027-2028), o IBS será cobrado a alı́quota simbólica (0,1%) e a CBS já com redução de 70% — nesse perıódo, a carga sobre o aluguel de uma empresa tende a ficar abaixo dos 3,65% atuais. Houve ainda uma janela

específica no art. 487 da LC 214/2025, para locação não residencial registrada em cartório até 31/12/2025, com opção de recolher a 3,65% sobre a receita bruta — prazo já encerrado, mas que ilustra o padrão: a Reforma seguirá abrindo e fechando

janelas de transição, e perder uma delas empurra direto para o regime regular, mais complexo.

Alíquota menor, mas obrigação maior

Reduzir a discussão a alı́quota é um erro comum. O regime específico de imóveis também traz obrigações acessórias novas: inscrição de todo imóvel no Cadastro Imobiliário Brasileiro (CIB), emissão de documento fiscal a cada aluguel

recebido, e recolhimento tendendo ao modelo de split payment, com o tributo retido na própria transação.

Um ponto costuma pegar pessoas fı́sicas de surpresa: quem ultrapassa cerca de R$ 240.000,00 de receita anual com locação (valor atualizado pelo IPCA) passa a ser contribuinte do IBS/CBS mesmo sem empresa. Nesse cenário, profissionalizar-se

como pessoa jurı́dica tende a compensar — a estrutura empresarial já nasce preparada para essas obrigações; a pessoa fı́sica precisaria montá-las às pressas, sob risco de autuaçã o retroativa.

Então, afinal: holding ou imobiliária?

A resposta continua sendo: depende do perfil dos imóveis e da operação. Para quem vive de aluguel, compra e venda e administração, a empresa no Lucro Presumido segue sendo, na maioria dos casos, mais eficiente do que a pessoa fı́sica — e a Reforma reorganiza essa vantagem, não a destrói. A decisão, porém, deixou de ser apenas tributária: hoje depende de quatro peças — o objeto social, o enquadramento do imóvel como estoque ou imobilizado, o desfecho do ITBI no Tema

1.348, e o aproveitamento do regime de transição da Reforma.

2026 é o último ano integral do sistema antigo — quem estruturar agora chegará a 2027 em melhor posição. A ferramenta escolhida importa menos do que a solidez da fundação; o que separa a economia legı́tima de uma autuação não é o tipo

de empresa, mas a coerência com que ela é montada. Vale, então, uma pergunta direta: em qual dessas quatro frentes a sua estrutura está mais exposta hoje? Um diagnóstico técnico, feito antes de qualquer decisão, custa muito menos do que

corrigir depois.

Por: Eduardo Solheiro é sócio-fundador do SAA – Solheiro Advogados Associados. Arnaldo Mello é

advogado da banca. Ambos atuam nas áreas de direito tributário, societário e planejamento

patrimonial.